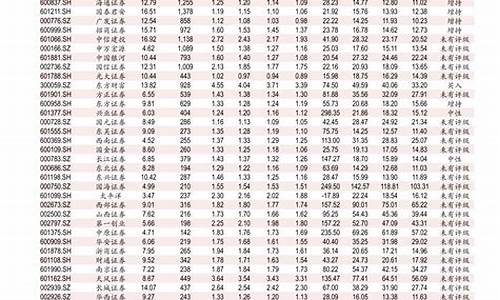

300号溶剂油价格_200号溶剂油价格

1.溶剂油的具体用途

2.白醇酸调和漆配方和生产工艺流程

3.成品油指的是什么油?

4.工厂里用的120#溶剂汽油,为什么叫120#汽油?

5.6号溶剂油与120号溶剂油的区别是什么?

6.消费税的征税税目有哪些?

1、100号、150号溶剂油主要成分是三甲苯、四甲苯,还含有乙苯、丙苯之类;

2、溶剂油则可分为链烷烃、环烷烃和芳香烃三种;

3、溶剂油的性质视其用途不同而有别,选择溶剂油应主要考虑其溶解性、挥发性、安全性。当然,根据其用途不同,其它的各项性能也不能忽略,有时甚至更重要。

扩展资料:

溶剂油介绍:

溶剂油可分为三类:低沸点溶剂油,如6#抽提溶剂油,沸程为60-90℃;中沸点溶剂油,如橡胶溶剂油,沸程为80-120℃;高沸点溶剂油,如油漆溶剂油,沸程为140-200℃,油墨溶剂油的干点可高达300℃。

溶剂油储存于阴凉、通风的库房。远离火种、热源。库温不宜超过30℃。保持容器密封。应与氧化剂分开存放,切忌混储。采用防爆型照明、通风设施。禁止使用易产生火花的机械设备和工具。储区应备有泄漏应急处理设备和合适的收容材料。

百度百科-溶剂油

溶剂油的具体用途

以一升零售价为6.05元的92号汽油为例,专业人士计算发现,这一升汽油中,增值税为0.88元,消费税为1.52元,城市维护建设税为0.168元,教育费附加(包括地方教育费附加)为0.12元,企业所得税(按7%利润率计算)为0.1059元,所以上述税费总计2.7939元,占零售价比重约为46.18%。这意味着一升汽油价格里含了约46%的税费。2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。这已经是2014年11月底以来第三次提高成品油消费税税率,目前成品油税负比例已增至45%左右。成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。2012年9月20日,国家税务总局政策法规司工作人员透露,消费税改革中或将试点在加油站对消费者征收成品油消费税,将这种消费税从向企业征收改为向居民个人征收。中国国家财政部2015年1月12日宣布自2015年1月13日起,将再次上调汽柴油消费税。汽油、石脑油等的消费税单位税额由1.4元/升提高到1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额由1.1元/升提高到?1.2元/升。

:关于试点向居民征收成品油消费税情况,可能会从加油站先试点征收消费税。目前互联网技术的发展,也将会加强征收管理效果。当前我国成品油消费税实行“价内税”,在生产环节对成品油征收消费税的一个重要原因是能够保证税源的稳定和统一集中征收,方便税务部门征管。

法律依据:《关于继续提高成品油消费税的通知》第一条2015年1月13日起,汽、柴油消费税单位税额每升分别提高0.12元和0.10元,汽油、石脑油、溶剂油和润滑油的消费税提升至1.52元/升,柴油、航空煤油和燃料油消费税提升至1.2元/升。

白醇酸调和漆配方和生产工艺流程

溶剂油最大的用途是作为油漆涂料的溶剂油,其次有食用油、印刷油墨、皮革、农药、杀虫剂、橡胶、化妆品、香料、医药、电子部件等溶剂油。

按化学结构分,溶剂油则可分为链烷烃,环烷烃和芳香烃三种。实际上除乙烷,甲苯和二甲苯等少数几种纯烃化合物溶剂油外,溶剂油都是各种结构烃类的混合物。从化学构成上,可以分为链烷烃、环烷烃和芳香烃等。通常所说的6#、120#、200#溶剂油,就是链烷烃。芳香烃指苯、甲苯、二甲苯等。

溶剂油的性质视其用途不同而有别,选择溶剂油应主要考虑其溶解性、挥发性、安全性。当然,根据其用途不同,其它的各项性能也不能忽略,有时甚至更重要。

扩展资料一、分类

1、70号溶剂油。沸程60~70℃。主要成分为饱和烃。日用化学工业部门用于抽提香料物质中的香精,油脂工业部门用于抽取油料中的油脂。

2、90号溶剂油,又称石油醚,也被俗称6号溶剂油。沸程60~90℃。主要用作工业溶剂和化学试剂。也用于抽提药物的有效组分,提取烟叶中烟碱,及抽取动植物中的油脂。

3、120号溶剂油,又称橡胶溶剂油。沸程80~120℃。用于轮胎 、 胶鞋生产过程中溶解胶料和配制胶浆等,也可用作特殊快干 油漆和颜料的稀释剂。

4、 180 号溶剂油,又称航空洗涤油。沸程40~180℃。其精制程度较深。用于洗涤航空发动机的机械零部件及精密仪器仪表。

5、190号溶剂油,又称工业汽油。沸程40~190℃。主要用于清洗各种机械零件,用作农药和医药工业的溶剂,及用作喷灯和打火机的燃料等。

6、200号溶剂油 ,俗称松香水。用作油漆的稀释剂。

二、急救措施

1、皮肤接触:脱去污染的衣着,用肥皂水和清水彻底冲洗皮肤。

2、眼睛接触:提起眼睑,用流动清水或生理盐水冲洗。就医。

3、吸入:迅速脱离现场至空气新鲜处。保持呼吸道通畅。如呼吸困难,给输氧。如呼吸停止,立即进行人工呼吸。就医。

4、食入:用水漱口,给饮牛奶或蛋清。就医。

百度百科-溶剂油

百度百科-石油溶剂

成品油指的是什么油?

配方名称:醇酸树脂调和漆

配方表:

配方项配比

季戊四醇6

桐油18.9

低碳酸9.7

松香5.7

苯二甲酸酐9.9

三羟甲基丙烷3.1

二甲苯15

200号溶剂油35.8

配方说明:在反应釜中放入前6个组分,再加6份二甲苯作为恒沸溶剂,加热升温至180℃,保温0.5h,升温至200℃进行酯化。大约1—2h后降温至100℃左右加入其余组分,充分搅拌混合均匀即成。

工厂里用的120#溶剂汽油,为什么叫120#汽油?

成品油是指汽油、煤油、柴油及其他符合国家产品质量标准、具有相同用途的乙醇汽油和生物柴油等替代燃料。

成品油经过原油的生产加工而成。

成品油分类:分为石油燃料(产量最大)、石油溶剂与化工原料(约占总产量的90%)、润滑剂、石蜡、石油沥青、石油焦6类。?

从2013年2月25日零时起.25元。

自2013年3月27日零时起,汽、柴油零售价格90号汽油和0号柴油(全国平均)每升分别降低0.23元和0.26元,这是国内成品油价格2013年以来首次下调。

2013年11月1日零时起汽、柴油价格每吨均降低75元,测算到零售价格90号汽油和0号柴油(全国平均)每升均降低0.06元,这一降幅创年内新低,也是十年新低。

扩展资料:

分类

喷气燃料:主要供喷气式飞机使用。沸点范围为60~280℃或150~315℃(俗称航空汽油和航空煤油)。为适应高空低温高速飞行需要,这类油要求发热量大,在-50C不出现固体结晶。

煤油:沸点范围为180 ~ 310℃ 主要供照明、生活炊事用。要求火焰平稳、光亮而不冒黑烟,产量不大。

汽油:消耗量最大的品种。汽油的沸点范围为30 ~ 205°C, 密度为0.70~0.78克/立方厘米,商品汽油按该油在汽缸中燃烧时抗爆震燃烧性能的优劣区分,标记为辛烷值70、80、90或更高。标号逾大,性能逾好,主要用作汽车、摩托车、快艇、直升飞机、农林用飞机的燃料。

石油溶剂:指石油醚、190#、200#溶剂油。其中石油醚分30-60度、60-90度、90-120度三种,溶剂油以油品的干点为牌号,分别用于香精、油脂、油漆行业、试剂、橡胶加工、涂料工业做溶剂,或清洗仪器、仪表、机械零件。

柴油:沸点范围有180~370℃和350~410℃两类。对石油及其加工产品,习惯上对沸点或沸点范围低的称为轻,相反称为重。故上述前者称为轻柴油,后者称为重柴油。商品柴油按凝固点分级,如10、0、-10、-20等,表示适用的环境温度,柴油广泛用于使用柴油内燃机的车辆(包含火车)、船舰以及柴油锅炉。由于高速柴油机(汽车用)比汽油机省油,柴油需求量增长速度大于汽油,一些小型汽车也改用柴油。

炼油装置生产的是采取各种精制工艺制成的基础油,再加多种添加剂,因此具有专用功能,附加产值高。

润滑脂:是润滑剂加稠化剂制成的固体或半流体,用于不宜使用润滑油的轴承、齿轮部位。常见的钙基和锂基两种,钙基脂俗称黄油,用量最大,用途最广,适用于大多数情况下的设备润滑,锂基脂适用于使用温度相对较高的环境。

石蜡油:包括石蜡(占总消耗量的10%)、地蜡、石油脂等,按用途可分为工业级、化妆级和食品级三档。石蜡主要做包装材料、化妆品原料及蜡制品,也可做为化工原料产脂肪酸(肥皂原料)。

石油沥青:主要供道路、建筑用。

石油焦:用于冶金(钢、铝)、化工(电石)行业做电极。

除上述石油商品外,各个炼油装置还得到一些在常温下是气体的产物,总称炼厂气,可直接做燃料或加压液化分出液化石油气,可做原料或化工原料。

参考资料:

6号溶剂油与120号溶剂油的区别是什么?

120号汽油,又称为120号溶剂汽油,或是白汽油、橡胶溶剂汽油 该汽油由于拥有较好的融解有机物的特点而被广泛的应用在制药、钟表修理、橡胶制品等行业,用来制造不干胶、有机溶剂、清洁剂等工业材料。 与此相对应的还有180号汽油、200号汽油等等。 不同于市面上的93号汽油、97号汽油,120号汽油有着非常强的挥发性能,因此在密封不...'> 120号汽油,又称为120号溶剂汽油,或是白汽油、橡胶溶剂汽油\x0d\\x0d\该汽油由于拥有较好的融解有机物的特点而被广泛的应用在制药、钟表修理、橡胶制品等行业,用来制造不干胶、有机溶剂、清洁剂等工业材料。\x0d\\x0d\与此相对应的还有180号汽油、200号汽油等等。\x0d\\x0d\不同于市面上的93号汽油、97号汽油,120号汽油有着非常强的挥发性能,因此在密封不足的情况下极易引起人体的汽油蒸气中毒,在工业上,对于这种汽油都是采用的低温保存的方法来维持其固体状态。\x0d\\x0d\所以,120号汽油无法在zippo上使用,并且作为一种工业原料,这种汽油无法在普通的石油化工商店买到。\x0d\\x0d\另外,120号汽油不是航空燃料,航空所使用的燃料是独立于我们平时所见的汽油、煤油、柴油的一种单独类型的燃料。\x0d\\x0d\航空燃油被普遍称为航空煤油,是由于其燃烧特性比较接近于煤油。而军事上的战斗机则有一部分是使用的航空柴油。\x0d\\x0d\航空燃料在各个国家都是被禁止销售的产品,所以要拿到这样的燃料更是难上加难。\x0d\\x0d\在zippo上使用这样的燃料显然是不切实际的。\x0d\\x0d\目前比较合适的zippo燃料除了专用油外,可以用97号汽油、高纯度乙醇或是乙醇汽油来代替。\x0d\\x0d\汽油的标号是根据汽油的燃烧值来确定的\x0d\\x0d\汽油的标号又称为是汽油的辛烷值,同样容量的汽油,标号越高其燃烧放出的热越高,燃烧的时间也越长。\x0d\\x0d\另外,不同标号的汽油其抗暴值不同,这个数值主要是用于汽车发动机中,燃烧推动活塞做功的时间点,对于汽车的气缸保护有着重要的作用。但在这里,抗暴值对于我们来说并没有用,不作讨论。\x0d\\x0d\另外,汽油的油精可以帮助汽油完全燃烧,不结碳。如果可能的话,在汽油中加入少量的油精是很有好处的。当然,油精的价格也不便宜。\x0d\\x0d\还要说明的一点是,这里推荐的97号汽油是质量过关的汽油。目前国内有不少厂家为了追求高利润,通过在90号汽油中添加异辛烷、异丙苯、烷基苯等添加剂以及MTBE抗爆剂来制作的“97号汽油”,并不是采用提高催化裂解、二次重整等加工工艺生产得到的97号汽油,因此质量不过关,易结碳燃点高。如果你不能保证能买到97号汽油,那么还是购买无铅93号汽油比较好,93号汽油的加工工艺比较过关,而且价格低廉。

消费税的征税税目有哪些?

在当前的工业生产领域中,应用较广的就是溶剂油产品,在应用中溶剂油产品发挥的成效非常突出。如今溶剂油产品种类很多,不同的溶剂油发挥的成效也不同。就6号和120号溶剂油产品来说,很多人都不了解。然而我们也清楚溶剂油产品都是都一定毒性的。以下为大家详细介绍这两种产品的区别。120号溶剂油主要用于橡胶工业,制鞋行业,再生胶的综合利用,调制各种粘合剂。本产品为无色透明液体,易燃,易挥发,不含四乙基铅,硫含量低,是一种用途广泛的有机溶剂。120号溶剂油,俗称白电油、白醇,收集馏程在80-120度。主要成分:正庚烷、异庚烷、环庚烷。主要杂质:芳烃、硫、氮等化合物。120号溶剂油是以油田优质轻烃为原料,采用连续精馏工艺生产而成,其主要成份有正庚烷、异庚烷和环庚烷,还含有少量的辛烷和己烷,常温常压下为液态,易燃易挥发。质量标准外观无色透明、无悬浮沉淀物相对密度0。65~0。701色度(PT—CO)号30闪点20苯胺点145芳香烃%3沸程(101。3pa)初沸点℃67。5终沸点℃74。5无蒸发残渣,对金属无腐蚀用性。是基本的有机化工原料之一,可作清洗剂,清洗电子零件,也可用作金属脱油去污清洗剂,广泛用于印刷、五金、电子、胶水、橡胶、国防工业、油漆、化工、油脂等工业方面。大家若想了解更多有关于各种不同类型溶剂油产品的相关知识就到淄博晶天经贸有限公司,该厂家作为地区一家专业从事不同类型溶剂油产品研发供应的机构,厂家专业研发的相关溶剂油产品不仅质量上乘,而且产品的性能与实际效用突出,在实际的工业生产生活领域中发挥着非常突出的作用,再加上产品合适的价格,使得公司成为地区较值得信赖的溶剂油产品供应机构。想了解更多相关信息,可以咨询淄博晶天经贸有限公司,谢谢!

一、消费税税目税率(税额)表

税 目 征收范围 计税单位 税率(税额)

一、烟

1.甲类卷烟 45%

2.乙类卷烟 包括各种进口卷烟 40%

3.雪茄烟 40%

4.烟丝 30%

二、酒及酒精

1.粮食白酒 25%

2.薯类白酒 15%

3.黄酒 吨 240元

4.啤酒 吨 220元

5.其他酒 10%

6.酒精 5%

三、化妆品 包括成套化妆品 30%

四、护肤护发品 17%

五、贵重首饰及珠宝

玉石 包括各种金、银、珠

宝首饰及珠宝玉石 10%

六、鞭炮、焰火 15%

七、汽油 升 0.2元

八、柴油 升 0.1元

九、汽车轮胎 10%

十、摩托车 10%

十一、小汽车

1.小轿车

气缸容量(排气量,下同)在2200毫升以上的(含2200毫升) 8%

气缸容量在1000毫升至2200毫升的(含1000毫升) 5%

气缸容量在1000毫升以下的 3%

2.越野车(四轮驱动)

气缸容量在2400毫升以上的(含2400毫升) 5%

气缸容量在2400毫升以下的 3%

3.小客车(面包车) 22座以下

气缸容量在2000毫升以上的(含2000毫升) 5%

气缸容量在2000毫升以下的 3%

二、财政部 国家税务总局

财政部 国家税务总局关于调整酒类产品消费税政策的通知

--------------------------------------------------------------------------------

财税[2001]84号

成文日期:2001-05-11

字体:大中小

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

经国务院批准,调整酒类产品消费税政策。现将有关问题通知如下:

一、调整粮食白酒、薯类白酒消费税税率。

粮食白酒、薯类白酒消费税税率由《中华人民共和国消费税暂行条例》规定的比例税率调整为定额税率和比例税率。

(一)定额税率:粮食白酒、薯类白酒每斤(500克)0.5元。

(二)比例税率:

1.粮食白酒(含果木或谷物为原料的蒸馏酒,下同)25%。

下列酒类产品比照粮食白酒适用25%比例税率:

——粮食和薯类、糠麸等多种原料混合生产的白酒

——以粮食白酒为酒基的配置酒、泡制酒

——以白酒或酒精为酒基,凡酒基所用原料无法确定的配置酒、泡制酒

2.薯类白酒15%。

二、调整酒类产品消费税计税办法。

粮食白酒、薯类白酒计税办法由《中华人民共和国消费税暂行条例》规定的实行从价定率计算应纳税额的办法调整为实行从量定额和从价定率相结合计算应纳税额的复合计税办法。应纳税额计算公式:

应纳税额=销售数量×定额税率+销售额×比例税率

凡在中华人民共和国境内生产、委托加工、进口粮食白酒、薯类白酒的单位和个人,都应依照本通知的规定缴纳从量定额消费税和从价定率消费税。

三、粮食白酒、薯类白酒计税依据。

(一)生产销售粮食白酒、薯类白酒,从量定额计税办法的计税依据为粮食白酒、薯类白酒的实际销售数量。

(二)进口、委托加工、自产自用粮食白酒、薯类白酒,从量定额计税办法的计税依据分别为海关核定的进口征税数量、委托方收回数量、移送使用数量。

(三)生产销售、进口、委托加工、自产自用粮食白酒,薯类白酒从价定率计税办法的计税依据按《中华人民共和国消费税暂行条例》及其有关规定执行。

四、调整啤酒消费税单位税额。

(一)每吨啤酒出厂价格(含包装物及包装物押金)在3000元(含3000元,不含增值税)以上的,单位税额250元/吨;

(二)每吨啤酒出厂价格在3000元(不含3000元,不含增值税)以下的,单位税额220元/吨。

(三)业、饮食业自制啤酒,单位税额250元/吨。

(四)每吨啤酒出厂价格以2000年全年销售的每一牌号、规格啤酒产品平均出厂价格为准。2000年每一牌号、规格啤酒的平均出厂价格确定之后即作为确定各牌号、规格啤酒2001年适用单位税额的依据,无论2001年啤酒的出厂价格是否变动,当年适用单位税额原则上不再进行调整。

啤酒计税价格管理办法另行制定。

五、停止执行外购或委托加工已税酒和酒精生产的酒(包括以外购已税白酒加浆降度,用外购已税的不同品种的白酒勾兑的白酒,用曲香、香精对外购已税白酒进行调香、调味以及外购散装白酒装瓶出售等)外购酒及酒精已纳税款或受托方代收代缴税款准予抵扣政策。2001年5月1日以前购进的已税酒及酒精,已纳消费税税款没有抵扣完的一律停止抵扣。

六、停止执行对小酒厂定额、定率的双定征税办法,一律实行查实征收。小酒厂指会计核算不健全的小型业户。

七、依据《中华人民共和国税收征收管理法》及有关规定,制定酒类关联企业征税办法。具体办法由国家税务总局商财政部另行制定。

八、本《通知》自2001年5月1日起执行。原有规定与本《通知》有抵触的,以本《通知》为准。

三、财税[2006]33号

财政部 国家税务总局关于调整和完善消费税政策的通知

2006-03-20财政部 国家税务总局

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为适应社会经济形势的客观发展需要,进一步完善消费税制,经国务院批准,对消费税税目、税率及相关政策进行调整。现将有关内容通知如下:

一、关于新增税目

(一)新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板税目。适用税率分别为:

1.高尔夫球及球具税率为10%;

2.高档手表税率为20%;

3.游艇税率为10%;

4.木制一次性筷子税率为5%;

5.实木地板税率为5%。

(二)取消汽油、柴油税目,增列成品油税目。汽油、柴油改为成品油税目下的子目(税率不变)。另外新增石脑油、溶剂油、润滑油、燃料油、航空煤油五个子目。

1.上述新增子目的适用税率(单位税额)分别为:

(1)石脑油,单位税额为0.2元/升;

(2)溶剂油,单位税额为0.2元/升;

(3)润滑油,单位税额为0.2元/升;

(4)燃料油,单位税额为0.1元/升;

(5)航空煤油,单位税额为0.1元/升。

2.上述新增子目的计量单位换算标准分别为:

(1)石脑油 1吨=1385升;

(2)溶剂油 1吨=1282升;

(3)润滑油 1吨=1126升;

(4)燃料油 1吨=1015升;

(5)航空煤油 1吨=1246升。

计量单位换算标准的调整由财政部、国家税务总局确定。

二、关于纳税人

在中华人民共和国境内生产、委托加工、进口上述新增应税消费品的单位和个人为消费税的纳税义务人,均应按《中华人民共和国消费税暂行条例》(以下简称条例)和本通知的规定申报缴纳消费税。

三、关于取消税目

取消护肤护发品税目,将原属于护肤护发品征税范围的高档护肤类化妆品列入化妆品税目。

四、关于调整税目税率

(一)调整小汽车税目税率。

取消小汽车税目下的小轿车、越野车、小客车子目。在小汽车税目下分设乘用车、中轻型商用客车子目。适用税率分别为:

1.乘用车。

(1)气缸容量(排气量,下同)在1.5升(含)以下的,税率为3%;

(2)气缸容量在1.5升以上至2.0升(含)的,税率为5%;

(3)气缸容量在2.0升以上至2.5升(含)的,税率为9%;

(4)气缸容量在2.5升以上至3.0升(含)的,税率为12%;

(5)气缸容量在3.0升以上至4.0升(含)的,税率为15%;

(6)气缸容量在4.0升以上的,税率为20%。

2.中轻型商用客车,税率为5%。

(二)调整摩托车税率。

将摩托车税率改为按排量分档设置:

1.气缸容量在250毫升(含)以下的,税率为3%;

2.气缸容量在250毫升以上的,税率为10%。

(三)调整汽车轮胎税率。

将汽车轮胎10%的税率下调到3%。

(四)调整白酒税率。

粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤(500克)或0.5元/500毫升。从量定额税的计量单位按实际销售商品重量确定,如果实际销售商品是按体积标注计量单位的,应按500毫升为1斤换算,不得按酒度折算。

五、关于组成套装销售的计税依据

纳税人将自产的应税消费品与外购或自产的非应税消费品组成套装销售的,以套装产品的销售额(不含增值税)为计税依据。

六、关于以自产石脑油用于本企业连续生产的纳税问题

生产企业将自产石脑油用于本企业连续生产汽油等应税消费品的,不缴纳消费税;用于连续生产乙烯等非应税消费品或其他方面的,于移送使用时缴纳消费税。

七、关于已纳税款的扣除

下列应税消费品准予从消费税应纳税额中扣除原料已纳的消费税税款:

(一)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆。

(二)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子。

(三)以外购或委托加工收回的已税实木地板为原料生产的实木地板。

(四)以外购或委托加工收回的已税石脑油为原料生产的应税消费品。

(五)以外购或委托加工收回的已税润滑油为原料生产的润滑油。

已纳消费税税款抵扣的管理办法由国家税务总局另行制定。

八、关于新增和调整税目的全国平均成本利润率

新增和调整税目全国平均成本利润率暂定如下:

(一)高尔夫球及球具为10%;

(二)高档手表为20%;

(三)游艇为10%;

(四)木制一次性筷子为5%;

(五)实木地板为5%;

(六)乘用车为8%;

(七)中轻型商用客车为5%。

九、关于出口

出口应税消费品的退(免)税政策,按调整后的税目税率以及条例和有关规定执行。

十、关于减税免税

(一)石脑油、溶剂油、润滑油、燃料油暂按应纳税额的30%征收消费税;航空煤油暂缓征收消费税。

(二)子午线轮胎免征消费税。

十一、其他相关问题

(一)本通知实施以后,属于新增税目、取消税目和调整税目税率的应税消费品,因质量原因发生销货退回的,依照条例实施细则的规定执行。具体操作办法由国家税务总局另行制定。

(二)商业企业2006年3月31日前库存的属于本通知规定征税范围的应税消费品,不需申报补缴消费税。

(三)对单位和个人欠缴的消费税,主管税务机关应依据《中华人民共和国税收征收管理法》及其实施细则的规定及时清缴。

(四)出口企业收购出口应税消费品的应退税额的计算,以消费税税收(出口货物专用)缴款书注明的税额为准。

(五)出口企业在2006年3月31日前收购的出口应税消费品,并取得消费税税收(出口货物专用)缴款书的,在2006年4月1日以后出口的,仍可按原税目税率办理退税。具体执行时间以消费税税收(出口货物专用)缴款书开具日期为准。

十二、关于执行时间

本通知自2006年4月1日起执行。以下文件或规定同时废止:

(一)《关于印发〈消费税征收范围注释〉的通知》(国税发[1993]153号)第四条、第十一条。

(二)《关于〈消费税征收范围注释〉的补充通知》(国税发[1994]026号)。

(三)《关于CH1010微型厢式货车等有关征收消费税问题的批复》(国税函发[1994]303号)。

(四)《国家税务总局关于消费税若干征税问题的通知》(国税发[1997]84号)第四条。

(五)《国家税务总局关于对部分油品征收消费税问题的批复》(国税函[2004]1078号)第一条、第二条。

(六)《国家税务总局关于“皮卡”改装的“旅行车”征收消费税问题的批复》(国税函[2005]217号)。

(七)《国家税务总局关于美宝莲全天候粉底液等产品征收消费税问题的批复》(国税函[2005]1231号)。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。